Importando enfermedades que no importan

Lic. Miguel Palau – Economista – Junio 2026

En Argentina los economistas parecen dispuestos a importar todo: bienes, modelos, diagnósticos y hasta enfermedades de otros países. Todavía no resolvimos cómo acumular dólares, pero ya discutimos qué hacer si nos sobraran. La sintagma nominal de moda es “enfermedad holandesa”, como si Vaca Muerta, la minería y el nuevo perfil exportador ya hubieran convertido al país en una economía inundada de divisas. No va por ahí. El problema existe, pero se da en otro plano: no estamos enfermos de abundancia; seguimos enfermos de restricción, atraso, divergencia y corrupción.

La enfermedad holandesa describe una dinámica muy precisa. Nació como concepto después del descubrimiento de gas en los Países Bajos: entraron tantas divisas por el sector energético que la economía se encareció en dólares y la industria perdió competitividad. Dicho simple: a un sector le empezó a ir tan bien que terminó complicando al resto. La teoría formal lo ordena en tres sectores: uno pujante, uno rezagado y otro no transable. Cuando aparece un sector estrella como lo es Vaca Muerta, pasan dos cosas. Primero, nadie se lo quiere perder: capital, trabajo calificado, proveedores y atención política se mudan hacia donde está la rentabilidad. Segundo, entra más plata: más dólares, más ingresos, más inversión y más consumo. Esos son los dos efectos clásicos: movimiento de factores y efecto gasto. El resultado es el verdadero corazón del problema. Los bienes transables tienen precio internacional: si una camisa argentina se vuelve carísima, entra una importada; si el trigo local queda barato, se exporta. El mundo disciplina. Los no transables, en cambio, se cocinan adentro: un alquiler en Neuquén, una obra en San Juan, un flete interno, una consulta médica o una mesa en un bar no se importan de China con un click. Entonces, cuando el ingreso extra empuja la demanda sobre esos bienes que no se pueden importar, los precios suben. Si suben más que los transables, la economía se encarece en dólares. Eso es apreciación del tipo de cambio real. No hace falta que baje el dólar nominal; alcanza con que adentro suban el cemento, el salario, el seguro, la luz, el flete, el alquiler y las tasas municipales mientras el dólar queda quieto. La pantalla cambiaria parece estable, pero la competitividad se deteriora por abajo.

Ahora bien: esa película supone una economía a pleno, con factores escasos y exceso de demanda. Argentina está lejos de eso. Hay apreciación real, sí. Hay Vaca Muerta, sí. Hay minería como promesa, también. Pero todavía no hay un boom de divisas capaz de apreciar por sí solo toda la economía de manera sostenida. La apreciación actual tiene más de coyuntura que de estructura; no es abundancia exportadora madura. No estamos discutiendo qué hacer con los dólares que sobran; seguimos discutiendo cómo conseguir los que faltan. No es la misma película. Ni siquiera es el mismo género.

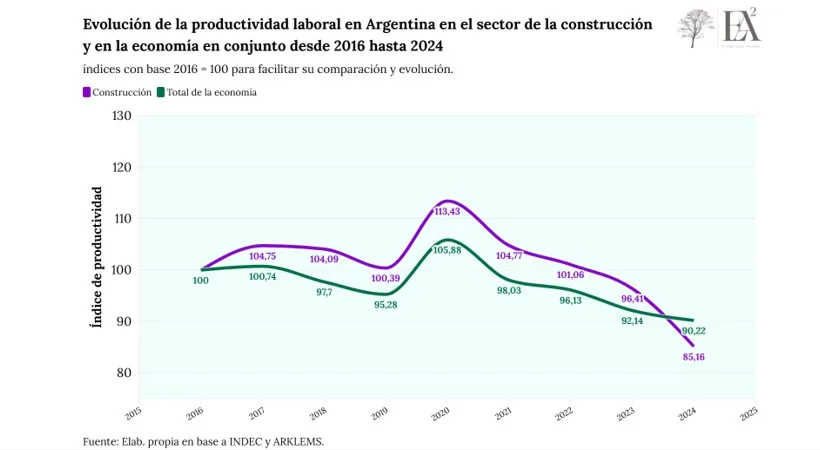

Hace rato vengo hablando de otra transición, mucho más concreta: la Argentina que empieza a partirse entre regiones extractivas pujantes y provincias que quedan rezagadas. Ese fenómeno sí está ocurriendo. Neuquén muestra salarios, inversión, proveedores, demanda de servicios, presión sobre alquileres y empleo calificado vinculados a Vaca Muerta. San Juan, Catamarca o Salta empiezan a mirar la minería como frontera de crecimiento. Mientras tanto, provincias como Tucumán siguen atrapadas en una estructura de baja productividad, informalidad, empleo público, comercio defensivo y servicios de poco valor agregado. En los últimos quince años, Tucumán creció apenas 0,7%, mientras Neuquén creció cerca de 102%. Más allá de lo bruto de la comparación desde lo estadístico, es un país partiéndose en dos mapas productivos.

Por eso me parece conceptualmente flojo diagnosticar hoy enfermedad holandesa. Lo que tenemos no es abundancia nacional de dólares desplazando a la industria. Tenemos enclaves dinámicos en un país todavía estrangulado. La industria y la construcción se rezagaron y muestran un dinamismo bajísimo. Tenemos sectores que empiezan a pagar salarios de una Argentina posible, conviviendo con provincias que siguen administrando atraso. Tenemos Vaca Muerta como sector estrella, pero todavía no como generador de dólares suficiente para resolver la macro. Y tenemos minería emergente, pero con una advertencia adicional: parte del derrame puede venir mucho más chico de lo que promete el discurso.

El caso de las ciudades modulares importadas desde China para zonas mineras es clave. ¿Cambia el paradigma? No del todo, pero lo vuelve más interesante. La construcción sigue siendo el no transable por excelencia: no se puede importar el terreno, no se puede exportar una casa, no se puede mover un edificio terminado desde Shanghái a la cordillera. Pero sí se pueden importar módulos habitacionales, estructura, equipamiento, tecnología y soluciones llave en mano. Es decir: no se importa la obra completa, pero sí una parte creciente del valor agregado de la obra. Eso no es enfermedad holandesa clásica; es economía de enclave. El recurso está acá, la renta se genera acá, pero una porción relevante de la inversión, los insumos, la ingeniería y el empleo industrial puede venir de afuera. Dicho brutalmente: las provincias pueden quedarse con el polvo, el tránsito pesado, la presión sobre servicios, alquileres más caros y algo de empleo directo, mientras una parte importante del negocio llega en contenedores. Entonces la pregunta no es solamente si Vaca Muerta o la minería van a apreciar el tipo de cambio real. La pregunta es cuánto valor local dejan antes de irse. Si no hay proveedores argentinos, infraestructura, capacitación, encadenamientos regionales y financiamiento productivo, no vamos a tener desarrollo. Vamos a tener islas de riqueza en un océano de estancamiento.

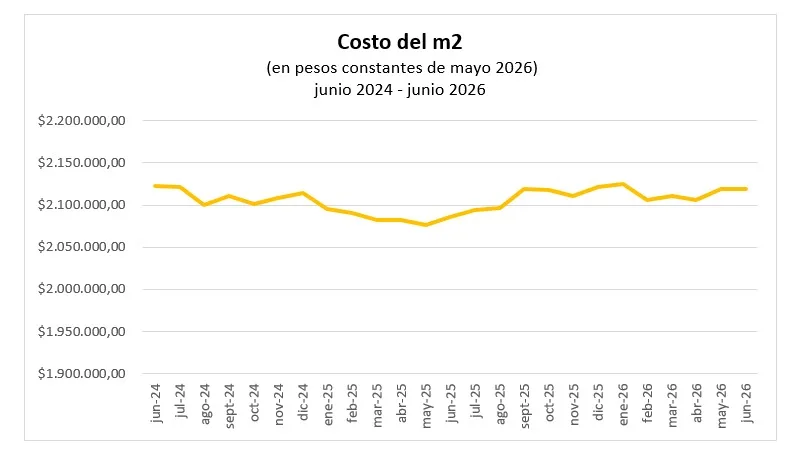

Y acá entra la construcción, que es donde esta discusión deja de ser abstracta. La construcción está parada, pero no por enfermedad holandesa. Está parada por razones concretas: poca inversión pública, sobrestock, poco crédito y una brecha cada vez más incómoda entre costo de reposición y precio inmobiliario. La apreciación no causó ese parate, pero puede profundizar el problema más letal: si el dólar queda quieto y los costos internos siguen subiendo, construir se encarece en dólares. Pero que el costo suba no significa que el comprador pueda pagar más. Ahí se rompe la rentabilidad. El metro cuadrado nuevo queda caro frente al usado, el proyecto se posterga y el sector empieza a funcionar en modo quirúrgico: solo cierran ubicaciones premium, productos muy específicos o desarrollos con tierra bien comprada y espalda financiera.

La verdadera enfermedad argentina, entonces, no es holandesa. Es incluso más vieja, más conocida y menos glamorosa: baja productividad, mala infraestructura, presión impositiva, gasto subnacional ineficiente, corrupción, municipios que cobran como si fueran socios, provincias sin estrategia productiva, crédito raquítico y una macro que todavía depende de controles para administrar escasez. Si algún día la abundancia llega, bienvenida la discusión sobre cómo evitar sus efectos secundarios. Pero hoy el lujo intelectual de importar enfermedades ajenas nos distrae de la patología local.

{kind=link}