01/06/2026

La macro mejoró. La micro no llegó. Los salarios reales cayeron, la morosidad está en niveles récord y el consumo acumula una caída del 27% desde diciembre de 2023. El gobierno pide paciencia...

19/05/2026

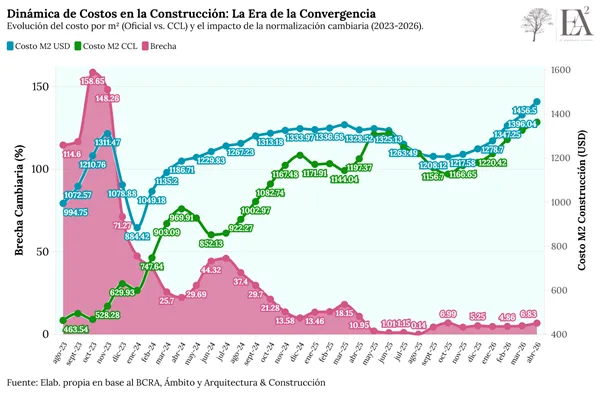

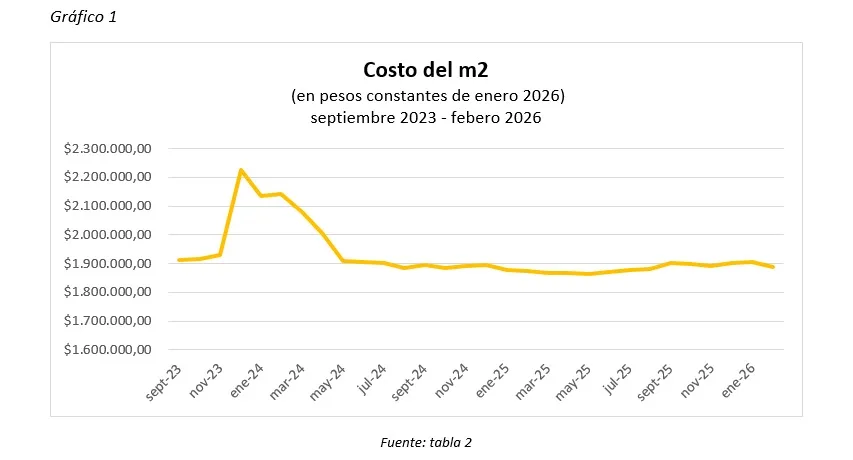

Con el objetivo de ofrecer una referencia actualizada para quienes se desempeñan en el sector de la construcción, la revista Arquitectura y Construcción elabora mensualmente el cómputo y presupuesto de una vivienda tipo de 150 m²...

19/05/2026

{kind=link}

La reaparición del financiamiento hipotecario abre el interrogante sobre su capacidad para impulsar nuevamente al mercado inmobiliario y la construcción...