El que tiene una certeza solo sabe equivocarse

Lic. Miguel Palau – Economista -Agosto 2025

La incertidumbre es un elemento ineludible de la vida humana. Está en la raíz misma de nuestra finitud y de los límites de nuestro conocimiento, es parte de nuestra ignorancia. Vivir, es decidir bajo incertidumbre. Y la economía, que durante mucho tiempo intentó imitar a la física con modelos de certezas y equilibrios estables, terminó chocándose con la realidad: no existen decisiones sin riesgo. Equivocarse por asumir certezas está puesto en precio en economía.

En el fondo, lo que mueve a la teoría económica moderna no es solo describir el sistema, sino ayudar a tomar decisiones para modificarlo. Y ahí aparece la clave: toda decisión económica es un acto de coraje frente a lo desconocido. Caputo diciéndote: si el dólar esta barato compra, campeón…es una prueba de eso. Por eso la incertidumbre no es un problema marginal, sino la variable central que atraviesa cualquier análisis, desde un inversor que mira el tipo de interés hasta un ciudadano que decide si remodelar su casa o esperar tiempos mejores.

El costo invisible de la incertidumbre

La incertidumbre no figura en el IPC ni en las estadísticas oficiales, quizás el índice más parecido es el Índice de Confianza del Consumidor, pero los economistas la medimos en forma de primas de riesgo, volatilidad, brecha de tasas o incluso en el dólar paralelo. Su impacto es real: retrasa decisiones. Y en economía, cuando se posterga, se pierde crecimiento.

El ejemplo histórico más claro es la “década perdida” de América Latina en los 80. No faltaban ladrillos ni trabajadores, faltaba confianza. Las tasas de interés internacionales se dispararon, el crédito se evaporó y con él cualquier inversión de largo plazo. El costo no se midió en hojas de Excel, sino en generaciones que vieron congelado el desarrollo.

Ese es el daño central de la incertidumbre: costo y postergación.

¿Cómo decide un inversor inmobiliario?

En bienes raíces, la toma de decisiones se resume vagamente en tres variables:

- Costo de financiamiento → ¿a cuánto consigo crédito?

- Costo de construcción → ¿qué pasa con materiales y mano de obra?

- Expectativa de valorización futura → ¿valdrá más o menos lo que construyo en el tiempo?

En la Argentina actual, la incertidumbre atraviesa las tres variables por igual.

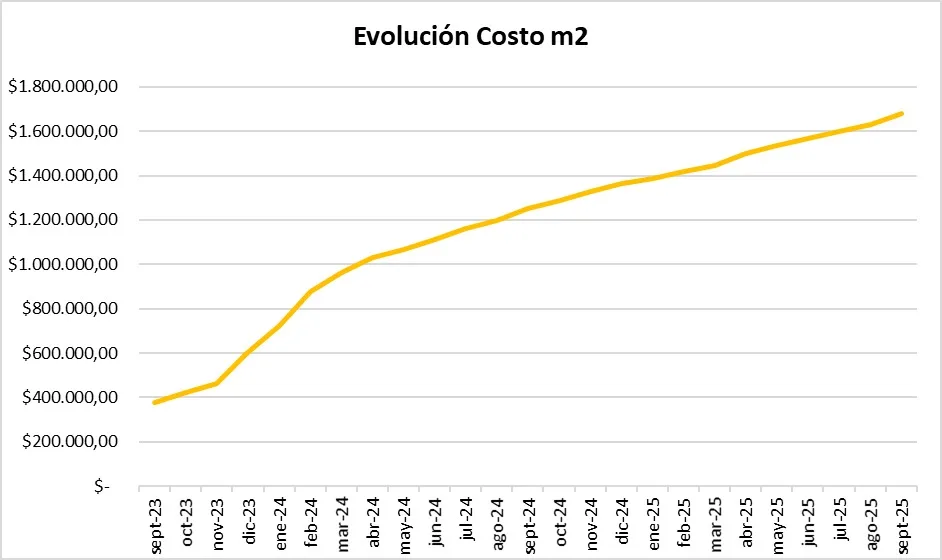

- El costo de financiamiento es volátil porque el esquema de control de agregados monetarios y la intervención oficial generan movimientos bruscos en tasas, encajes y liquidez. Lo que hoy parece un crédito accesible, o un dólar estable, mañana no.

- El costo de construcción también está atado a esta dinámica: si la tensión política y financiera escala, el dólar sube, y con él materiales, importados y logística.

- Y, por supuesto, la expectativa de valorización futura queda condicionada por la duda sobre cuál será el régimen cambiario y macroeconómico después de las elecciones.

En este marco, la incertidumbre no es solo un “ruido” externo: es un costo directo. Se mide en las primas que un inversor debe pagar para cubrirse del riesgo, en la tasa que convalida el mercado, o en el sobreprecio de los materiales por la volatilidad cambiaria.

La conclusión es clara: hoy, en Argentina, la incertidumbre no solo condiciona expectativas, sino que encarece todos los eslabones del negocio inmobiliario.

Argentina 2025: un caso de manual

El último mes fue un laboratorio perfecto. La salida de las LEFIS encareció el crédito de manera abrupta. El dato no es menor: en real estate, el costo financiero es la variable número uno. Sin fondeo barato, cualquier plan ambicioso queda en veremos.

El gobierno, en lugar de aliviar, reforzó la encerrona: subió los encajes a los bancos, lo que incrementa el costo de los depósitos y, por ende, del crédito. Traducido: la plata se encareció justo cuando más se la necesitaba. Y si no hay crédito, no hay obras, no hay empleo y la rueda se frena.

En la consultora lo vemos todos los días: consultas que llegan con planos listos y proyecciones hechas, pero que terminan en pausa porque “no es el momento”. No es que no haya apetito por invertir: lo que hay es miedo a comprometer capital en un terreno movedizo.

El condimento político

El tablero político suma otra capa de incertidumbre. El oficialismo necesita el tercio para sostener vetos y reformas, y hasta ahora atribuye la demora en ciertos cambios al “riesgo Kuka”: la posibilidad de volver a un esquema anterior, más intervencionista y empobrecedor, según el propio gobierno.

El punto es que las legislativas aparecen como el verdadero hito de definiciones. Hasta entonces, tras 600 días de gestión, lo que se ve es un modelo que luce fatigado: tasas altas, dólar poco competitivo y un ancla nominal que sobrevive con esfuerzo. Esa fatiga es la que se convierte en incertidumbre. Para un desarrollador, esto se traduce en decisiones defensivas: los grandes proyectos se frenan, los medianos se achican, y los chicos se vuelven el refugio.

Lo que viene

La paradoja argentina es que la incertidumbre, a veces, también empuja al ladrillo. Cuando los instrumentos financieros ofrecen más dudas que certezas, muchos buscan refugio en un activo tangible, aunque sea a escala más chica: un departamento terminado, un lote en zona consolidada, una refacción para preservar valor.

Lo cierto es que el sector está en modo espera. La estabilidad nominal que busca el gobierno genera un entorno contractivo de corto plazo, mientras el largo sigue empañado por dudas políticas y financieras.

Reflexión final

La incertidumbre es un impuesto muy caro: se cobra en oportunidades perdidas. En Argentina, decidir si avanzar o no con un proyecto inmobiliario no depende solo de costos y tasas, sino de algo más profundo: la confianza en que las reglas del juego se sostendrán.

Keynes decía que “en el largo plazo todos estaremos muertos”. En Argentina, el drama es que ni siquiera tenemos asegurado el corto. Y en ese mientras tanto, el ladrillo —histórico refugio— espera su turno. Porque no hay cemento ni hierro que puedan con el verdadero material de construcción de la economía: la confianza.

{kind=link}