¿Puede el crédito hipotecario volver a motorizar la construcción?

Bernabé Manzone y Bernabé Salas Arón – Economistas – Mayo 2026

La reaparición del financiamiento hipotecario abre el interrogante sobre su capacidad para impulsar nuevamente al mercado inmobiliario y la construcción.

En los últimos meses, el crédito hipotecario volvió a instalarse en la agenda económica argentina. Tras varios años de virtual desaparición, distintas entidades financieras relanzaron líneas ajustadas por UVA, mientras las operaciones inmobiliarias comenzaron a mostrar señales de recuperación. En este contexto, reaparece un interrogante central para el sector: ¿puede el crédito volver a convertirse en un motor de la construcción?

La pregunta no es menor. La experiencia reciente muestra que la expansión del crédito hipotecario durante 2016–2018 coincidió con una fuerte recuperación de las operaciones inmobiliarias y una mejora de la actividad del sector. Sin embargo, el contexto actual presenta diferencias relevantes en términos de ingresos, condiciones financieras y profundidad del mercado crediticio.

En este marco, el presente análisis evalúa si la recuperación reciente del crédito hipotecario representa el inicio de un nuevo ciclo de expansión o si aún se encuentra lejos de alcanzar la magnitud necesaria para impulsar de forma sostenida al mercado inmobiliario y la construcción. Para ello, se analiza la evolución de los nuevos préstamos hipotecarios, su traducción en operaciones inmobiliarias y su posible vínculo con la actividad constructiva.

El regreso del crédito hipotecario: recuperación, pero aún lejos del boom UVA

Para evaluar si el financiamiento hipotecario efectivamente comenzó a recomponerse, se analizaron las operaciones concertadas mensualmente de préstamos hipotecarios ajustados por UVA/UVI al sector privado no financiero, utilizando información del Banco Central de la República Argentina (BCRA). En particular, se consideró la evolución del monto total de nuevas hipotecas en términos reales (deflactado por IPC y expresado a precios constantes de diciembre de 2016), junto con las condiciones financieras promedio (tasa de interés y plazo), ponderadas por monto otorgado.

Los datos muestran un patrón claramente diferenciado en cuatro etapas. Entre 2016 y comienzos de 2018, el crédito hipotecario registró una expansión acelerada impulsada por la consolidación de los préstamos ajustados por UVA. En marzo de 2018, el volumen real mensual de nuevas hipotecas alcanzó un máximo de aproximadamente $10,4 mil millones (a precios de diciembre de 2016), reflejando el auge del financiamiento para vivienda durante aquel período.

Sin embargo, a partir de la crisis cambiaria de 2018 el proceso comenzó a revertirse rápidamente. El deterioro macroeconómico, la aceleración inflacionaria y la pérdida de capacidad adquisitiva redujeron drásticamente la demanda de financiamiento, mientras las entidades financieras retrajeron su oferta. El crédito hipotecario ingresó entonces en un proceso de fuerte contracción que terminó prácticamente paralizando al mercado entre 2020 y 2023. Durante esos años, los montos reales otorgados se ubicaron en mínimos históricos, alejando nuevamente al crédito hipotecario como mecanismo de acceso a la vivienda.

No obstante, desde mediados de 2024 comenzó a observarse una recuperación significativa. El volumen real de nuevas hipotecas volvió a crecer de manera sostenida y alcanzó niveles próximos a los $5,6 mil millones constantes mensuales hacia octubre de 2025, lo que representa el mayor registro desde el colapso del esquema UVA. Aun así, el rebote todavía se ubica aproximadamente 45% por debajo del pico observado en 2018, lo que sugiere que, si bien el crédito volvió a expandirse, todavía resulta prematuro hablar de un nuevo boom hipotecario.

Las condiciones financieras de los nuevos préstamos también aportan señales relevantes. Los créditos recientes muestran plazos promedio cercanos a 24–26 años, prácticamente en línea con los registrados durante el auge de 2017–2018, lo que evidencia una recuperación de horizontes de financiamiento de largo plazo. Asimismo, las tasas nominales anuales promedio se estabilizaron en torno al 5%–6%, niveles similares a los observados durante la etapa de expansión previa, sugiriendo cierta normalización de las condiciones crediticias. No obstante, condiciones financieras similares no necesariamente implican igual profundidad del mercado: la escala del crédito continúa siendo significativamente menor que durante el auge UVA.

“Los montos fueron deflactados utilizando IPC-INDEC base diciembre de 2016”. (poner formato cita)

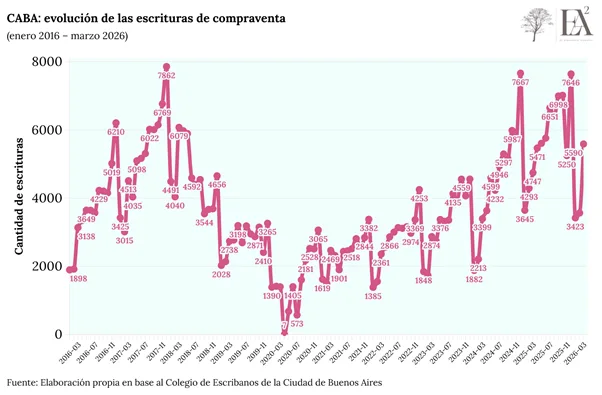

2. El traslado al mercado inmobiliario: señales claras en las escrituras

El regreso del crédito hipotecario plantea una pregunta inmediata: ¿hasta qué punto la recuperación del financiamiento comenzó a trasladarse efectivamente al mercado inmobiliario? Para aproximar esta dinámica, se analizó la evolución mensual de las escrituras de compraventa realizadas en la Ciudad Autónoma de Buenos Aires, utilizada como proxy de la actividad inmobiliaria formal.

La evidencia muestra una dinámica consistente con la evolución reciente del crédito hipotecario. Durante el auge del esquema UVA entre 2017 y comienzos de 2018, las escrituras registraron un fuerte crecimiento, alcanzando máximos cercanos a 7.900 operaciones mensuales hacia fines de 2017. Sin embargo, tras la crisis cambiaria y el posterior colapso del financiamiento hipotecario, el mercado inmobiliario ingresó en una etapa de fuerte retracción. Entre 2019 y 2023, las operaciones permanecieron en niveles significativamente inferiores, profundizados posteriormente por el impacto de la pandemia.

No obstante, desde 2024 comenzó a observarse una recuperación marcada de las escrituras. Hacia fines de 2024 y durante 2025, la cantidad de operaciones volvió a ubicarse en niveles comparables a los máximos observados durante el boom hipotecario, superando nuevamente las 7.000 escrituras mensuales en distintos momentos del año.

Este comportamiento sugiere que la recuperación del crédito hipotecario parece haber comenzado a reflejarse, al menos parcialmente, en una mayor dinámica del mercado inmobiliario. Sin embargo, la velocidad de recuperación de las escrituras parece incluso superior a la del crédito, lo que indica que otros factores (como la mejora de expectativas, el reordenamiento macroeconómico o una mayor predisposición a concretar operaciones inmobiliarias) también podrían estar desempeñando un rol relevante.

3. Construcción: una recuperación todavía acotada

La recuperación del crédito hipotecario y del mercado inmobiliario plantea un interrogante adicional: ¿comenzó también a reflejarse en la actividad de la construcción? Para aproximar esta dinámica, se analizó el Índice Sintético de la Actividad de la Construcción (ISAC) desestacionalizado elaborado por INDEC.

La evidencia sugiere una respuesta más moderada. Durante el auge del crédito UVA, la construcción alcanzó niveles elevados de actividad, con un pico cercano a 210 puntos hacia fines de 2017. Sin embargo, tras la crisis macroeconómica iniciada en 2018 y los sucesivos episodios de inestabilidad, el sector atravesó una prolongada etapa de deterioro, profundizada posteriormente por la pandemia y la volatilidad macroeconómica reciente.

Si bien desde los mínimos observados en 2024 el ISAC muestra cierta recuperación, los niveles actuales permanecen todavía significativamente por debajo de los máximos registrados durante el boom hipotecario. Hacia comienzos de 2026, el indicador se ubicó en torno a 150 puntos desestacionalizados, aproximadamente 28% por debajo del pico alcanzado en 2017.

En este sentido, los datos sugieren que el regreso del crédito hipotecario ya comenzó a impactar sobre el mercado inmobiliario, aunque todavía no parece haber alcanzado la magnitud suficiente como para motorizar un nuevo ciclo expansivo de la construcción. Además, es esperable que parte de este efecto opere con rezago: el aumento del financiamiento suele trasladarse primero a las operaciones inmobiliarias y solo posteriormente a nuevos proyectos, desarrollos y actividad constructiva. Por ahora, la recuperación del sector luce más gradual que explosiva.

Conclusión

La evidencia analizada sugiere que el crédito hipotecario efectivamente comenzó a recuperarse en Argentina. Tras varios años de virtual desaparición, el volumen real de nuevas hipotecas ajustadas por UVA/UVI volvió a crecer de forma significativa desde mediados de 2024, acompañado por condiciones financieras relativamente favorables en términos históricos, con plazos cercanos a 25 años y tasas nominales anuales estabilizadas en torno al 5%–6%.

La mejora ya parece haber comenzado a reflejarse en el mercado inmobiliario. Las escrituras de compraventa en CABA (utilizadas como proxy de actividad) recuperaron niveles comparables a los observados durante el auge hipotecario de 2017–2018, sugiriendo una reactivación concreta de las operaciones.

Sin embargo, la evidencia también muestra límites claros. El volumen real de nuevos créditos todavía permanece por debajo de los máximos alcanzados durante el boom UVA, mientras que la actividad de la construcción continúa lejos de sus niveles históricos más altos. El ISAC desestacionalizado aún se ubica aproximadamente un 28% por debajo de los máximos registrados hacia fines de 2017, reflejando que la recuperación sectorial todavía luce parcial.

En este contexto, el interrogante ya no parece ser si el crédito hipotecario volvió, sino si alcanzará la escala necesaria para transformarse nuevamente en un motor sostenido de la construcción. Por ahora, los datos sugieren una recuperación genuina, aunque todavía insuficiente para hablar de un nuevo boom constructivo.

{kind=link}