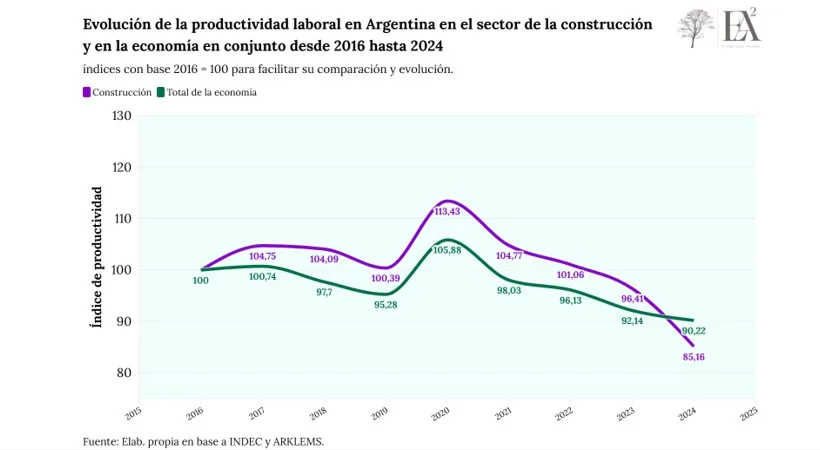

De acuerdo con el EMAE, entre noviembre de 2023 y diciembre de 2025 la economía acumuló un crecimiento cercano al 5% (serie original). Sin embargo, este crecimiento no fue homogéneo entre sectores. Uno de los casos más llamativos es el de la construcción. Históricamente, se trata de una actividad que amplifica el ciclo económico: cuando la economía crece, la construcción suele hacerlo en mayor magnitud. Sin embargo, en el período analizado ocurre lo contrario. Mientras el nivel general de actividad se expande, la construcción registra una caída cercana al 18%.

La divergencia se vuelve aún más evidente cuando se observa el comportamiento de las actividades inmobiliarias, que en el mismo período muestran un crecimiento del 4%. Es decir, mientras la construcción sufrió una caída significativa, la compraventa de inmuebles tuvo un desempeño mucho mejor. Este desacople no es trivial y obliga a repensar los determinantes del sector.

Al momento de buscar evidencia, una primera explicación remite al freno de la obra pública, que impacta de manera directa sobre el nivel de actividad de la construcción. Sin embargo, esta interpretación resulta incompleta. Si el problema fuera exclusivamente la caída de la inversión pública, cabría esperar que la recuperación del segmento inmobiliario privado compensara, al menos parcialmente, esa dinámica. Pero eso no está ocurriendo.

Para entender este fenómeno es necesario introducir un elemento central: el comportamiento de los costos de construcción. El Índice de Costos de la Construcción (ICC) muestra una estrecha relación con la dinámica del tipo de cambio, más marcada que con la inflación minorista. En un contexto de apreciación cambiaria y persistencia de la inflación doméstica —particularmente en componentes no transables como la mano de obra— el costo de construir medido en dólares se ha incrementado significativamente.

Este punto es clave desde una perspectiva económica. El costo de construcción no es otra cosa que el costo de reposición de la oferta. Cuando este costo aumenta en términos reales —y especialmente en dólares— y se compara contra el precio del m², la rentabilidad esperada de nuevos desarrollos se reduce. En ese contexto, aun cuando exista algo de tracción de la demanda, la oferta nueva tiende a retraerse.

Esto permite entender por qué la recuperación de la actividad inmobiliaria no se traduce en un repunte de la construcción. Los datos sugieren que la demanda por activos inmobiliarios tuvo un desempeño favorable, incluso en un escenario de crédito limitado y tasas volátiles. Sin embargo, esa demanda no necesariamente impulsa nuevos proyectos, sino que se canaliza, en buena medida, hacia la compra de inmuebles existentes.

En este marco, una hipótesis plausible —aunque difícil de verificar directamente por la falta de series largas y consistentes— es que el mercado se encuentra en un proceso de absorción de stock acumulado en años previos. Durante largos períodos, especialmente en contextos de alta inflación y brecha cambiaria, la construcción funcionó como un vehículo de cobertura patrimonial, impulsando la generación de oferta.

Desde el punto de vista teórico, esto implica pasar de una lógica centrada exclusivamente en la demanda a una visión más completa, donde el stock existente y los costos de producción juegan un rol determinante. En este esquema, la inversión en construcción depende no solo del nivel de actividad, sino de la relación entre el precio de los inmuebles y el costo de construirlos.

Cuando esa relación se deteriora, el mecanismo de expansión de la oferta se interrumpe. El resultado es un mercado que puede mostrar dinamismo en las transacciones, pero sin una respuesta equivalente en términos de nueva construcción. En otras palabras, puede haber más compraventa sin que eso implique más ladrillos.

{kind=link}