Actividad de la Construcción: Rebote parcial tras una contracción histórica

Bernabé Salas Arón | Bernabé Manzone – Economistas – Marzo 2026

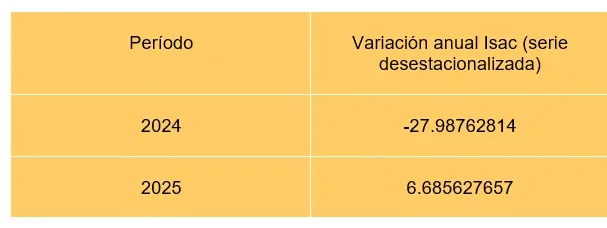

La actividad de la construcción en Argentina muestra signos de recuperación en el último año, luego de atravesar en 2024 una de las caídas más profundas de las últimas décadas. De acuerdo con el Índice Sintético de la Actividad de la Construcción (ISAC), el sector se contrajo un -27,7% anual en 2024, configurando un piso de actividad excepcionalmente bajo.

En 2025, la actividad registró una variación positiva de +6,7% anual, interrumpiendo la dinámica contractiva previa. Sin embargo, esta mejora debe interpretarse en contexto: el rebote se produce sobre una base de comparación deprimida, lo que amplifica las tasas de crecimiento y limita su capacidad para reflejar una recuperación plena del sector.

El análisis de la serie desestacionalizada refuerza esta lectura. Luego de alcanzar valores cercanos a 200 puntos del índice durante 2023 (valores elevados), el ISAC experimentó una fuerte corrección hasta un mínimo histórico de 118,9 en abril de 2024 (sin contar los valores del año 2020 en plena pandemia), lo que implica una contracción acumulada superior al 40% desde los niveles máximos. A partir de allí, la actividad inició una recuperación gradual, estabilizándose durante 2025 en torno a un rango de 140–147 puntos.

No obstante, esta recomposición presenta una dinámica débil y sin una tendencia claramente definida. A lo largo de 2025 se observa un comportamiento lateral, con oscilaciones mensuales y sin lograr consolidar una trayectoria sostenida de crecimiento. Este patrón sugiere que el sector ha dejado atrás el punto más bajo del ciclo, pero aún no ha ingresado en una fase expansiva.

Los datos más recientes profundizan esta caracterización. En enero de 2026, el ISAC se ubicó en 145,3 puntos, manteniéndose prácticamente sin cambios respecto a diciembre de 2025 y mostrando una mejora acotada frente a enero del año previo. Esta evolución

confirma la persistencia de un escenario de estancamiento en niveles bajos, más que de recuperación dinámica.

En términos de niveles, la actividad se mantiene significativamente por debajo de los registros de 2023, lo que indica que la recuperación es, hasta el momento, parcial e incompleta. En este contexto, el repunte observado debe interpretarse más como una recomposición desde un piso excepcionalmente bajo que como el inicio de un nuevo ciclo de crecimiento.

Construcción Privada: Rebote parcial en línea con el nivel general de actividad

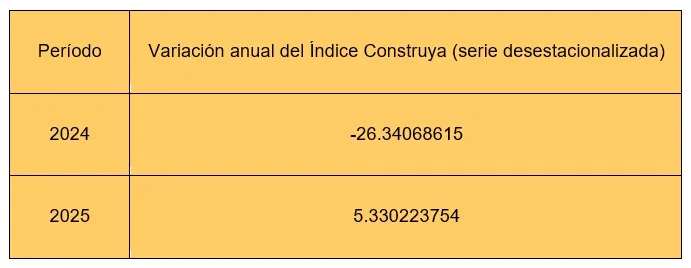

La evolución reciente de la construcción privada, aproximada a través del Índice Construya, muestra una dinámica consistente con la observada en el nivel general de actividad: una fuerte contracción en 2024 seguida de una recuperación parcial durante 2025.

En términos anuales, el índice registró una caída de -26,3% en 2024, muy similar a la contracción observada en el ISAC. Este comportamiento confirma que el segmento privado no logró desacoplarse del ajuste macroeconómico, acompañando la fuerte retracción del sector en su conjunto.

Durante 2025, el índice evidenció una mejora de +5,3% anual, lo que marca un cambio de tendencia respecto al año previo. Sin embargo, al igual que en el nivel general, este repunte se da sobre una base de comparación baja, lo que limita su interpretación como una recuperación consolidada.

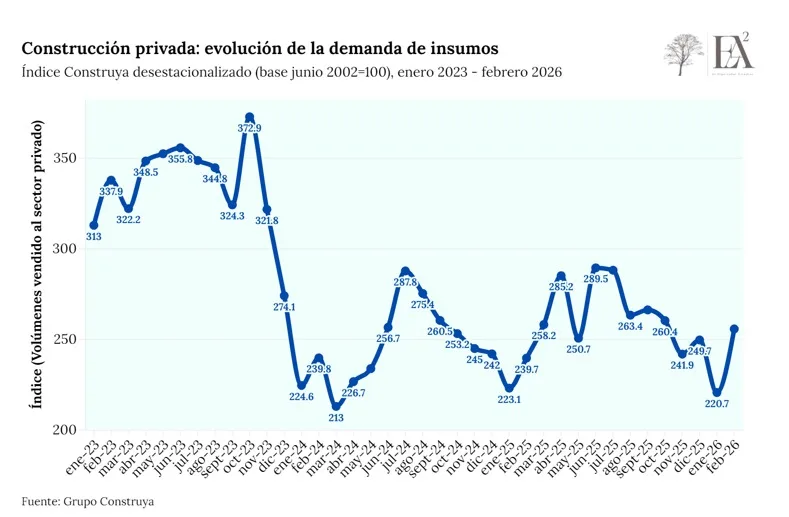

El análisis de la serie desestacionalizada permite profundizar esta lectura. Luego de alcanzar niveles elevados durante 2023, el índice experimentó una fuerte caída hasta un mínimo de 213 en marzo de 2024, lo que implica una contracción cercana al 40% respecto de los valores previos. A partir de ese punto, se observa una recuperación significativa durante el segundo semestre de 2024, con un pico en torno a 287–288 puntos a mediados de 2025.

No obstante, esta mejora no logra consolidarse en el tiempo. A lo largo de la segunda mitad de 2025 y comienzos de 2026, el índice vuelve a mostrar una dinámica volátil, con caídas intermensuales recurrentes y una tendencia lateral. En particular, los datos más recientes evidencian una nueva corrección en enero de 2026, seguida de un rebote en febrero, lo que refuerza la ausencia de una trayectoria de crecimiento sostenida.

En términos de nivel, la construcción privada se mantiene significativamente por debajo de los registros de 2023. En este sentido, el comportamiento del Índice Construya resulta consistente con el diagnóstico general del sector: una recomposición desde niveles deprimidos, pero sin señales claras de expansión sostenida.

En este contexto, el segmento privado aparece como el principal componente detrás de la leve recuperación observada en el nivel general de actividad.Sin embargo, su dinámica débil e inestable limita su capacidad para sostener una recuperación más robusta del sector.

Empleo y Composición del sector: señales de una obra pública debilitada

La dinámica del empleo en la construcción refuerza la lectura de un sector sin un motor claro de crecimiento. Entre 2023 y 2025, la caída del empleo se explica casi exclusivamente por la destrucción de puestos formales, mientras que las modalidades informales y cuentapropistas muestran una mayor resiliencia.

Este comportamiento no es neutro en términos de composición: el empleo formal se encuentra estrechamente vinculado a la ejecución de obras de mayor escala, particularmente en el segmento de obra pública. En este sentido, la contracción del empleo registrado sugiere un freno significativo en este tipo de proyectos.

En contraste, la mayor incidencia de formas de empleo más precarias resulta consistente con una dinámica dominada por obras de menor escala, vinculadas al segmento privado, como refacciones o construcción residencial de baja intensidad.

De este modo, la evolución del empleo aporta evidencia adicional de que la leve recuperación observada en los indicadores de actividad no se encuentra impulsada por la obra pública (tradicionalmente uno de los principales motores del sector), sino por segmentos más atomizados y de menor productividad.

Expectativas del Sector: El crecimiento se apoya en factores macro y no en la obra pública

La información proveniente de la encuesta cualitativa del sector permite complementar el análisis de los indicadores de actividad y empleo, aportando evidencia sobre los factores que, según las propias empresas, podrían impulsar el crecimiento en el corto plazo.

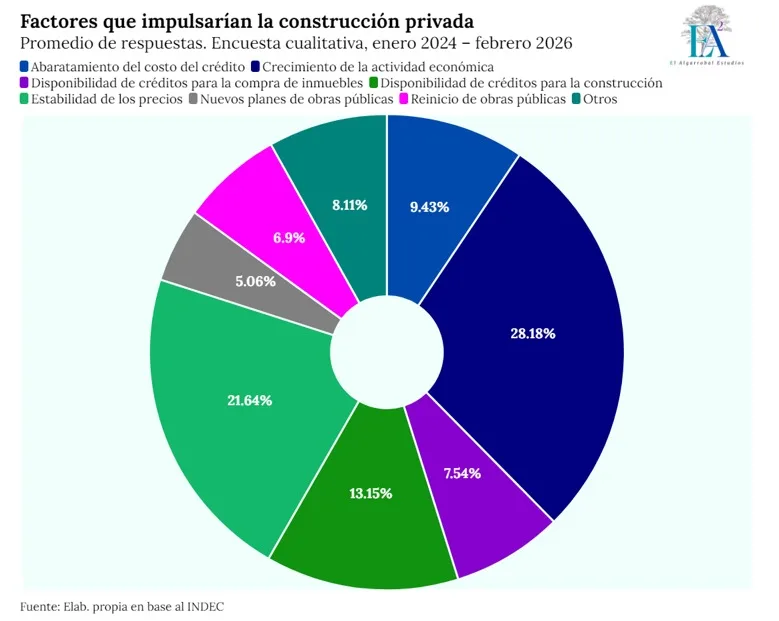

En el segmento de obra privada, las expectativas se concentran de manera consistente en variables de carácter macroeconómico. A lo largo de 2024, 2025 y comienzos de 2026, los factores más mencionados como impulsores del crecimiento son el crecimiento de la actividad económica y la estabilidad de precios, que en conjunto explican sistemáticamente una proporción significativa de las respuestas. En menor medida, también aparece la disponibilidad y el abaratamiento del crédito.

En contraste, los factores vinculados a la obra pública (como nuevos planes o el reinicio de obras) presentan una incidencia relativamente baja dentro de las expectativas del sector privado, lo que sugiere que este segmento no anticipa un rol relevante de la inversión pública como motor de la actividad.

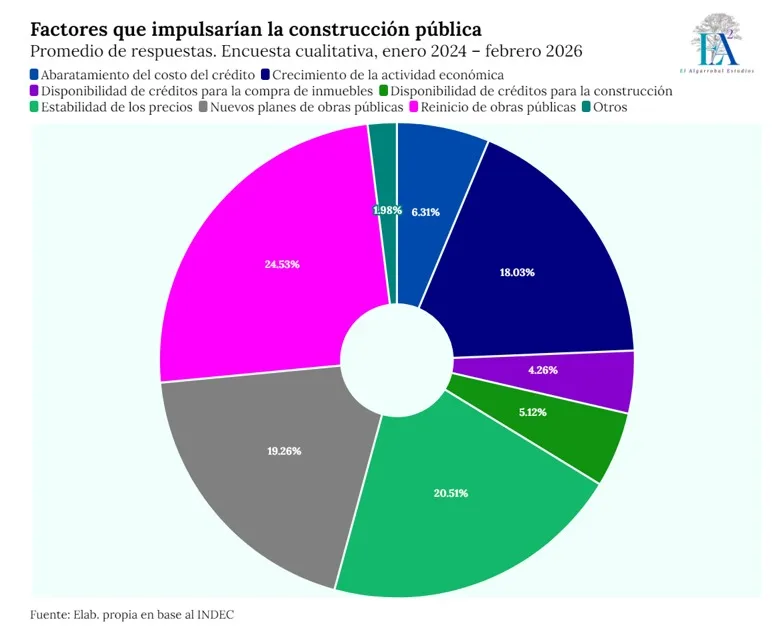

La lectura es diferente pero complementaria en el segmento de obra pública. En este caso, los factores más relevantes señalados por las empresas se vinculan directamente con la propia dinámica del sector, destacándose el reinicio de obras públicas y la implementación de nuevos planes de infraestructura. Sin embargo, la persistencia de estos factores como “condiciones necesarias” para el crecimiento también puede interpretarse como evidencia de un nivel de actividad actual reducido, en el cual la reactivación depende fundamentalmente de decisiones de política pública aún no consolidadas.

En conjunto, la evidencia cualitativa refuerza el diagnóstico general: mientras que la construcción privada aparece condicionada por variables macroeconómicas generales, la obra pública continúa dependiendo de un eventual cambio en la dinámica de inversión estatal. La ausencia de estos impulsos en el presente contribuye a explicar la falta de un motor claro de crecimiento en el sector.

Restricciones a la actividad: factores macroeconómicos y financieros como principales frenos

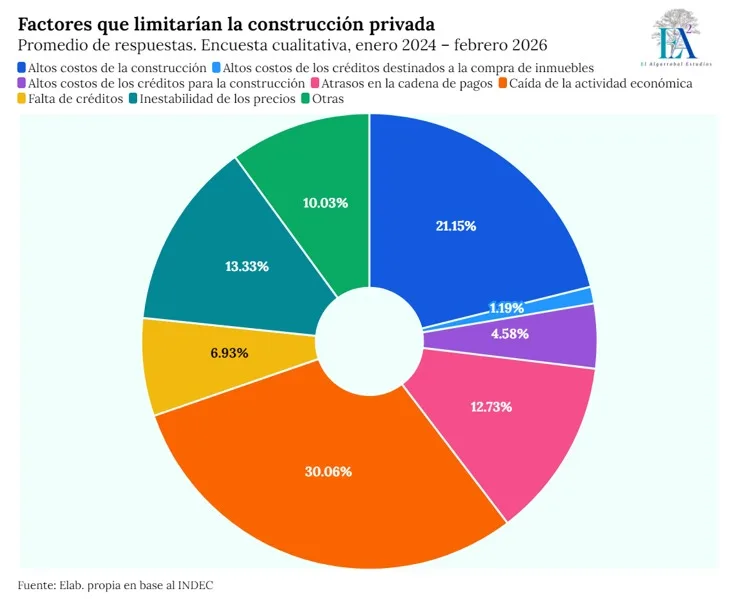

En línea con lo anterior, en el ámbito de la construcción privada, las causas más relevantes asociadas a la caída de la actividad se concentran en factores macroeconómicos. En particular, la caída de la actividad económica se posiciona de manera sistemática como el principal determinante, explicando en la mayoría de los meses entre el 25% y el 35% de las respuestas. A esto se suman los altos costos de la construcción y, en menor medida, la inestabilidad de precios, que también aparecen como limitantes relevantes.

Los factores vinculados al financiamiento, como el costo o la falta de crédito, si bien están presentes, muestran una menor incidencia relativa. Esto sugiere que las restricciones que enfrenta el segmento privado no se explican exclusivamente por condiciones financieras, sino por un contexto macroeconómico general que limita la demanda efectiva.

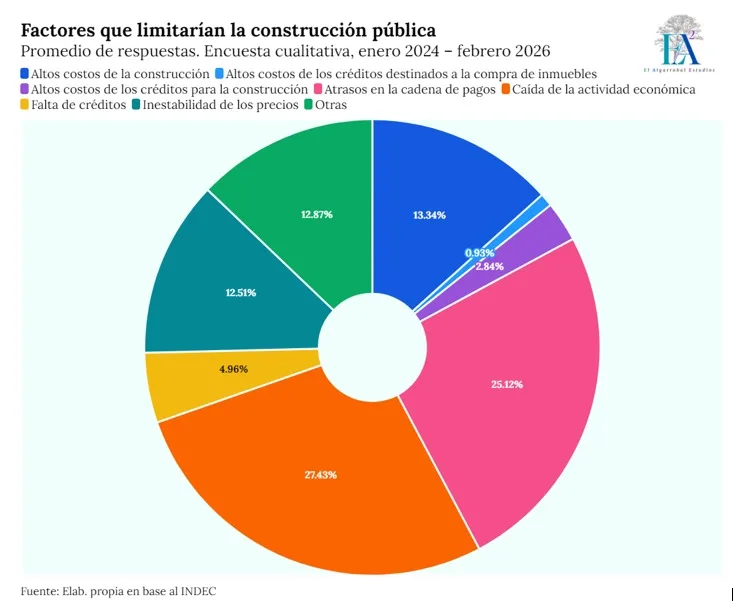

En el caso de la obra pública, la estructura de restricciones presenta diferencias significativas. Si bien la caída de la actividad económica continúa siendo un factor relevante, adquieren mayor protagonismo elementos propios del funcionamiento del sector, como los atrasos en la cadena de pagos, que explican consistentemente entre el 20% y el 30% de las respuestas. Este factor refleja tensiones financieras y operativas asociadas a la ejecución de obra pública, afectando la continuidad de los proyectos.

Adicionalmente, factores como la falta de crédito y los costos de construcción también aparecen como limitantes, aunque con menor peso relativo. En conjunto, este patrón sugiere que las restricciones en la obra pública no solo responden al contexto macroeconómico, sino también a problemas específicos de gestión y financiamiento de proyectos.

En términos agregados, la evidencia cualitativa refuerza la idea de un sector condicionado por múltiples restricciones. Mientras que la construcción privada enfrenta principalmente limitaciones vinculadas a la demanda y al entorno macroeconómico, la obra pública se ve afectada además por dificultades operativas que condicionan su capacidad de ejecución.

Conclusión: Estabilización sin impulso en un sector fragmentado

En conjunto, la evidencia presentada permite caracterizar la dinámica reciente de la construcción como una fase de estabilización en niveles bajos, más que como el inicio de un proceso de recuperación sostenida. Si bien la actividad dejó atrás el piso alcanzado en 2024, el rebote observado durante 2025 resulta acotado y carece de una trayectoria clara de crecimiento.

El comportamiento de la construcción privada replica esta lógica: una recomposición parcial tras la fuerte contracción previa, pero sin consolidar un sendero expansivo. En este

contexto, el segmento privado no logra constituirse como un motor dinámico del sector, sino que acompaña de manera limitada la mejora en los niveles de actividad.

Por su parte, la evolución del empleo introduce un elemento central para la interpretación del ciclo. La caída del empleo formal, en contraste con la mayor resiliencia de las modalidades informales y cuentapropistas, evidencia un cambio en la composición de la actividad, con menor participación de obras de gran escala y mayor incidencia de segmentos más atomizados y de menor productividad.

La información cualitativa refuerza este diagnóstico. Por un lado, las expectativas de crecimiento se encuentran mayormente asociadas a factores macroeconómicos generales, mientras que la obra pública aparece como un impulsor potencial, pero aún no materializado. Por otro, persisten restricciones relevantes (tanto macroeconómicas como operativas) que limitan la capacidad de recuperación del sector.

En este marco, la construcción atraviesa una etapa caracterizada por la ausencia de un motor claro de crecimiento.La evidencia sugiere que, si bien el segmento privado explica buena parte de la recomposición reciente de la actividad, su dinámica resulta insuficiente para sostener una recuperación robusta. En paralelo, la obra pública no parece estar desempeñando, en el escenario actual, un rol dinamizador. La consolidación de una fase expansiva requerirá, en consecuencia, no solo la mejora del entorno macroeconómico, sino también la reactivación de los segmentos más intensivos en escala y empleo.

{kind=link}