Tucumán: sobran ganas, faltan ideas

Lic. Miguel Palau – Economista – Enero 2026

No es novedad que Tucumán arrastra desde hace años un déficit habitacional significativo, reflejado en los indicadores de calidad de vida que publica el INDEC: viviendas con problemas estructurales, hacinamiento, carencias de servicios básicos y dificultades de acceso al suelo urbano.

Existe también una demanda por vivienda formal muy elevada y persistente, la cual claramente es creciente reflejando un mercado poco abastecido. Por ende no se trata de un problema de interés social, sino de acceso efectivo a instrumentos que permitan materializar esa demanda.

En el escenario actual, el crédito hipotecario surgió no como el principal canal para resolver el acceso a la vivienda, sino fue un intento de dinamizar sectores que vienen mostrando rezago, monetizar la economía e impulsar el crecimiento. Sin embargo, las condiciones macroeconómicas, financieras e institucionales limitan fuertemente su alcance, especialmente en provincias como Tucumán.

El retiro del estado y el vacío en la política habitacional

Desde 2015, el Estado nacional y provincial redujo progresivamente su intervención directa en el mercado habitacional. Programas de viviendas sociales, mejoramientos, urbanización y lotes con servicios perdieron peso hasta volverse marginales. Con el actual esquema de consolidación fiscal y estigmatización del gasto público, la vivienda dejó de tener peso, y sin un impulso privado que derrame hacia los sectores mas vulnerables, no podemos esperar mejoras en los indicadores de referencia .

Lo que es cierto que si bien no es su fin en si, el corrimiento dejó al crédito privado como el principal instrumento para canalizar la demanda habitacional. Sin embargo, el sistema financiero argentino no cuenta con la profundidad ni con los instrumentos necesarios para sostener un proceso masivo de acceso al Credito Hipotecario.

Argentina exhibe uno de los ratios de crédito sobre PBI más bajos de la región. El crédito hipotecario, en particular, prácticamente desapareció desde 2019, producto de la inflación, la inestabilidad macroeconómica y la ausencia de financiamiento de largo plazo.

En 2024 comenzó un proceso de remonetización que permitió cierta recuperación del crédito. En 2025 se otorgaron aproximadamente 44.000 créditos hipotecarios, por un monto cercano a los USD 3.300 millones. En términos históricos, se trata de una cifra relevante excluyendo el ultimo boom de 2018, pero comparativo en la Region es muy bajo. Sin embargo, el gran problema es la distribución territorial de estos préstamos fue marcadamente desigual: cerca del 85% se concentró en Buenos Aires, Córdoba y Santa Fe. En provincias como Tucumán, el crédito es muy bajo y en otras claramente inexistente.

La restricción no es demanda, es de acceso

La ausencia de crédito hipotecario en Tucumán no responde a falta de interés. Por el contrario, la demanda potencial es elevada, especialmente tras el retiro del Estado del mercado habitacional. El problema radica en los determinantes de la demanda efectiva y en las restricciones estructurales del sistema financiero.

El acceso al crédito depende fundamentalmente de la relación cuota/ingreso. Con tasas reales elevadas y precios inmobiliarios en dólares, solo pueden calificar hogares con ingresos formales altos: jerarquías del sector público, cargos directivos del sector privado y profesionales con alta estabilidad laboral. El universo es reducido.

Salvo el Banco Nación, que actúa como referencia a la baja, las tasas hipotecarias siguen siendo altas. Esto encarece la cuota y limita el acceso.

A su vez, el sistema financiero se fondea mayormente con depósitos de corto plazo y enfrenta encajes regulatorios elevados. Esto restringe la capacidad de otorgar créditos a 20 o 30 años. No existe una estructura de fondeo de largo plazo ni instrumentos de securitización desarrollados.

Desarrollo de inteligencia financiera

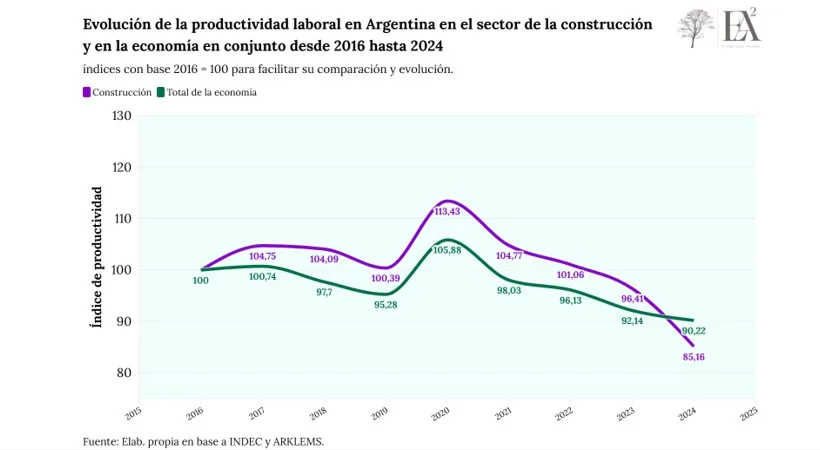

Los costos de construcción en Argentina se encuentran altamente dolarizados, tanto por la estructura de insumos importados como por la indexación informal de materiales y mano de obra. Los indicadores de referencia del INDEC muestran que el costo de edificar se mantiene en niveles elevados en términos reales, lo que restringe la rentabilidad esperada de nuevos desarrollos inmobiliarios.

A esto se suma la ausencia de conocimiento y divulgación de herramientas financieras modernas que permitan canalizar ahorro de largo plazo hacia proyectos habitacionales. No existen mecanismos desarrollados de securitización, fondos inmobiliarios masivos ni vehículos de financiamiento estructurado que permitan escalar la inversión en vivienda. El sistema financiero, fondeado principalmente con depósitos de corto plazo y con altos encajes regulatorios, carece de profundidad para sostener un proceso de expansión crediticia prolongado en el tiempo.

Lo que no funciona, no se revisa, se desecha

El freno a los esquemas tradicionales de vivienda social era, en términos de eficiencia económica y urbana, una decisión razonable. Muchos de esos programas presentaban problemas estructurales: baja densidad, escaso aprovechamiento del suelo, rigidez en el diseño, poca integración territorial y financiamiento a largo plazo con baja rotación del stock habitacional. Mas allá de las dudas de los repartos, parecía necesitar ajustes.

Sin embargo, el retiro del Estado no vino acompañado por la construcción de un modelo alternativo. La desaparición de esos programas no resolvió el problema de acceso a la vivienda; simplemente dejó un vacío.

Sin políticas de suelo, sin incentivos a la densificación urbana, sin instrumentos financieros de largo plazo y sin una estrategia clara de articulación público-privada, la restricción habitacional persiste.

El mercado privado, por sí solo, no logra llegar a la demanda potencial existente, especialmente en provincias como Tucumán, donde los ingresos formales son más bajos y la profundidad financiera es limitada.

Perspectivas para 2026

De cara a 2026, no se observan cambios estructurales que permitan anticipar una mejora sustantiva en el acceso a la vivienda en Tucumán. La demanda social seguirá siendo elevada, pero el universo de hogares efectivamente habilitados para tomar un crédito hipotecario continuará siendo reducido. La restricción principal no estará dada por la cantidad de personas interesadas en acceder a una vivienda, sino por la cantidad de personas que cumplan con los requisitos de ingreso, formalidad y estabilidad laboral que exige el sistema financiero.

Las tasas de interés, si bien podrían mostrar alguna moderación marginal hacia el segundo semstre, difícilmente converjan a niveles compatibles con un proceso de masificación del crédito. El fondeo bancario seguirá concentrado en depósitos de corto plazo, con elevados encajes regulatorios, lo que limita la capacidad de expansión de préstamos a 20 o 30 años. En ausencia de instrumentos de mercado de capitales que permitan transformar ahorro de largo plazo en financiamiento hipotecario, el crédito continuará siendo un recurso escaso y selectivo.

Por el lado de la oferta, sigo viendo los mismos desafíos de consolidación y transición macro al menos en el primer semestre.

En este contexto, la vivienda en Tucumán continuará operando de forma segmentada, orientado principalmente a sectores de altos ingresos, sin generar un impacto relevante sobre el déficit habitacional estructural. La vivienda seguirá siendo un bien de acceso restringido, no por falta de demanda, sino por la persistencia de barreras financieras, institucionales, de ingresos, pero sobre todo de IDEAS.

{kind=link}